Восстановление ндс, ранее принятого к вычету. Порядок отражения авансов, полученных от покупателей Восстановление ндс по авансам в 1с 8.3

Регистрация счет-фактуры на аванс необходима только в том случае, если предоплата контрагентом поступила на счет продаваемой организации, а товары еще не подгружены. Разберем, как правильно оформить счет-фактуру на аванс в 1С 8.3 несколькими способами.

Предположим, что контрагент-покупатель перечислил на счет организации некую сумму в счет будущей поставки товара. Необходимо отразить поступление денег в программе. Сделаем это с помощью документа «Поступление на расчетный счет». Для этого пройдем в журнал «Банковские выписки», находится он в разделе «Банк и касса», и оформим поступление денежных средств от покупателя.

Заполняем поля:

Вид операции – оплата от покупателя;

Рег. Номер и дата – пропускаем, так как создаются автоматически;

Плательщик – организация, от которой поступил аванс;

Сумма – указываем сумму поступившей оплаты;

Все остальные поля заполнять не нужно. Просто проверить.

А теперь рассмотрим вариант, если контрагенту был отгружен товар на большую сумму, чем внесенный авансовый платеж. Сформируются проводки с разбиением на оплату отгрузки и задолженность:

В этом случае нужно будет выставлять счет-фактуру на аванс.

И еще один вариант рассмотрим, когда поступила оплата от клиента, ее провели в 1С через документ «Поступление на расчетный счет» и в этот же день происходит отгрузка. Казалось бы, что никакого аванса быть не должно, но если посмотреть внимательно, то поступление денег оформлено раньше по времени, чем создана реализация. Проверим проводки и увидим, что программа также размещает данную сумму на счет 62.02: Дт51 - Кт62.02 «Расчеты по авансам полученным». И по реализации так же:

Дт90.02.1 - Кт41.01 – по отгруженному товару, цена приобретения товаров без НДС;

Дт62.02 - Кт62.01 - зачет аванса покупателя;

Дт62.01 - Кт90.01.1 – отражение задолженности;

Дт90.03 - Кт68.02 - начислен НДС.

Чтобы такого не происходило, нужно оформлять поступление на расчетный счет хотя бы секундой позже, чем реализация.

Перейдем к основному вопросу: как оформить счет-фактуру на аванс в 1С 8.3. Имеется два способа: автоматический и ручной. Ручной режим подразумевает создание документа «Счета-фактуры на аванс» прямо из документа «Поступление на расчетный счет». Делается это через клавишу «Создать на основании», выбрать «Счет-фактура выданный». Откроется сформированный документ. Можно проверить заполнение и провести.

Теперь рассмотрим автоматический. Находим в меню вкладку «Банк и касса», раздел «Регистрация счетов-фактур», заходим в журнал «Счета-фактуры на аванс». Открывается форма обработки, с помощью которой можно провести данное действие. Здесь проставляем период, за который нужно зарегистрировать счета-фактуры и нажимаем клавишу «Заполнить». Программа самостоятельно находит авансовые поступления и заполняет ими табличную часть:

В нижней части экрана находятся настройки этой обработки. Посмотрим, что они в себя включают.

Настройка «Нумерация счетов-фактур» - дает возможность выбора из двух вариантов:

Единая нумерация всех выданных счетов-фактур;

Отдельная нумерация счетов-фактур на аванс с префиксом А.

Дт62.01 - Кт90.01.1 – отражение задолженности;

Дт90.03 - Кт68.02 - начислен НДС.

Регистрировать счета-фактуры всегда при получении аванса;

Не регистрировать счета-фактуры на авансы, зачтенные в течении 5 календарных дней;

Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца;

Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода;

Не регистрировать счета-фактуры на авансы (г.13 ст.167 НК РФ).

По умолчанию установлен первый вариант. Это означает, что на все полученные авансы будет выписан счет-фактура.

После установки необходимых настроек нажимаем «Выполнить». Произойдет формирование счетов-фактур на аванс по отображенным поступлениям. Отсюда можно перейти в сформированный счет-фактуру и проверить правильность заполнения. Так же можно зайти в общий список документов этого вида. Для этого нужно нажать на ссылку внизу экрана «Открыть список счетов-фактур на аванс». Созданный счет-фактура будет отображаться с префиксом «А», номер «А1»:

В общем журнале «Счета-фактуры выданные» можно будет легко их отличить от других:

Если необходимо распечатать сразу несколько документов, с зажатой клавишей «Ctrl » выделяете нужные документы и отправляете на печать.

Давайте вкратце вспомним, каким образом полученный аванс от покупателя влияет на НДС:

При получении оплаты либо частичной оплаты (далее - аванса) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав налогоплательщик обязан начислить НДС с этого аванса к уплате в бюджет, а также выписать счет фактуру в течении 5 дней со дня получения аванса.

Суммы налога, исчисленные налогоплательщиком с сумм авансов, полученных в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав подлежат вычету. Вычеты производятся на основании отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Более подробные материалы можно найти, например, на ИТС http://its.1c.ru/db/declnds#content:604:1

Каким же образом мы выписываем счет-фактуры на полученные авансы? Возможно два варианта:

1. Предоплата по договору обусловлена договором, и покупатель хочет (а также имеет право) принять к вычету НДС с перечисленной предоплаты

В этом случае, необходимо очень четко следить за состоянием взаиморасчетов с покупателем, однозначно определять принадлежность платежа к авансу в момент регистрации документа «Поступление на расчетный счет». Будет полезным просить покупателя четко указывать сумму аванса в назначении платежа.

Такой тщательный контроль необходим в виду того, что:

- - в этой ситуации счет-фактура выписывается пользователем самостоятельно на основании документа «Поступление на расчетный счет» и распечатывается в двух экземплярах

- - сумма аванса определяется, исходя из настройки «Погашение задолженности» документа «Поступление на расчетный счет». Если установлен способ «Автоматически», то погашение задолженностей будет происходить исходя из текущих остатков счета 62.01 (условимся, что мы используем счет 62.01 для учета задолженностей покупателей, а 62.02 для учета авансов) по методу ФИФО. После закрытия всех задолженностей, остаток платежа переносится на счет 62.02 и именно на эту сумму остатка будет выписан счет-фактура на аванс. Следовательно, перед тем как зарегистрировать счет-фактуру на аванс, необходимо быть уверенным в том, что последовательность взаиморасчетов с контрагентом актуальна.

2. Счет-фактура выписывается в единственном экземпляре «для себя»

В этом случае целесообразно использовать специальную обработку «Регистрация счетов-фактур на аванс», которая автоматически создаст счет-фактуры на все не закрытые авансы по установленным правилам выписки*.

*Порядок выписки счетов фактур на полученные авансы устанавливается в учетной политике организаций (Предприятие-Учетная политика-Учетная политика организаций-закладка «НДС»), а также в договоре с контрагентом.

Самое важное ограничение этого способа - перед регистрацией счет-фактур на аванс мы должны быть уверены, что:

- - последовательность расчетов с покупателями актуальна

- - выверены дублирующиеся контрагенты и договоры

- - все остатки задолженностей находятся на 62.01

- - все остатки авансов находятся на 62.02

- - на 62.02 нет остатков, по которым аванс уже должен был закрыться

- - в случае изменений взаиморасчетов в том периоде, за который уже была выполнена обработка «Регистрация счетов-фактур на аванс», необходимо перевыполнить обработку

Вкратце, рассмотрим каждое из вышеперечисленных ограничений в отдельности:

1. Восстановление последовательности расчетов с покупателями

В конфигурации «Бухгалтерия предприятия» нет отдельных обработок для восстановления последовательностей расчетов, поэтому, перед тем как начать работу с ежеквартальными регламентными операциями по НДС, необходимо перепровести все документы за квартал и разобраться со всеми ошибками, выданными при перепроведении. В общем случае в каждой организации должен быть разработан регламент по перепроведению документов и установке даты запрета редактирования, но это уже тема отдельной самостоятельной статьи.

Эта тема тоже достаточно обширна. И выверкой задвоенных контрагентов, конечно, лучше заниматься не во время составления отчетности, а постоянно, в соответствии с разработанными регламентами. Некоторые моменты можно подчерпнуть из моей статьи «Эффективная работа со справочником контрагентов », можно использовать специальные универсальные обработки поиска задвоенных элементов справочников.

3. Проверка правильности остатков взаиморасчетов на счетах 62.01 и 62.02

Для проверки остатков счета 62 можно воспользоваться отчетом «Оборотно-сальдовая ведомость» с настройкой «Развернутое сальдо» и «По субсчетам».

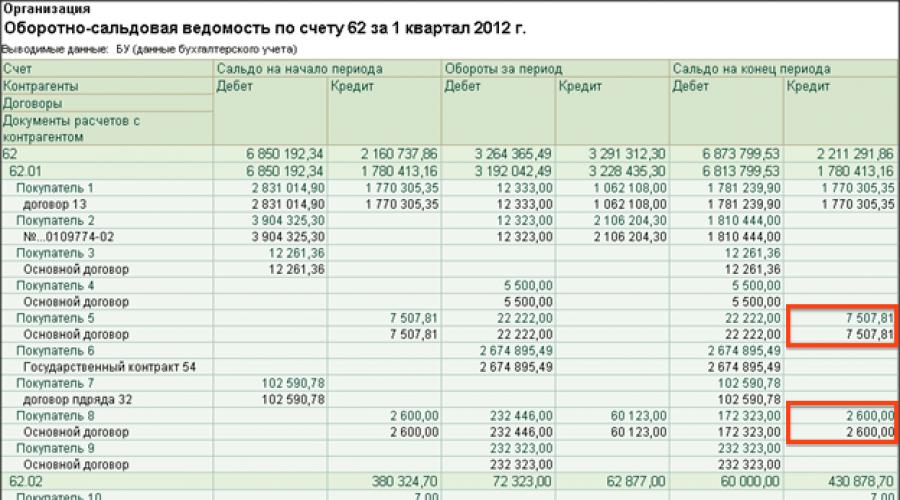

Обращу внимание, что очень многие бухгалтера при анализе остатков счета 62 не включают настройку «Развернутое сальдо» и отключают группировку по документам расчетов с контрагентами и видят, примерно, следующую картину (Рисунок 1).

Рисунок 1 - Проверка счета 62 без развернутого сальдо и документов расчетов

Смотря на данную картину бухгалтер делает следующие выводы: на начало года в оборотно-сальдовой ведомости есть «минуса», но в течении периода они выровнялись и на конец квартала остатки верные - все остатки 62.01 дебетовые, 62.02 - кредитовые.

Посмотрим на тот же самый отчет со включенной настройкой развернутого сальдо (Рисунок 2).

Рисунок 2 - Проверка счета 62 с настройкой развернутого сальдо

Мы видим, что на самом деле, сумму 7 507,81 по контрагенту «Покупатель 5» на счете 62.01 программа считает незакрытым авансом. Точно такая же ситуация с суммой 2 600 по контрагенту «Покупатель 8». А сумму 60 000 на счете 62.02 по контрагенту «Покупатель 8» программа наоборот считает непогашенной задолженностью. Рассмотрим эту ситуацию подробнее, развернув обороты по контрагенту «Покупатель 8» по документам расчетов (Рисунок 3).

Рисунок 3 - Оборот 62.02 по контрагенту «Покупатель 8» по документам расчетов

Мы видим, что дебетовый оборот по документу «Поступление на расчетный счет 15 от 31.01.12» ошибочен, так как по этому документу не было остатка аванса (не было кредита). Для исправления данной ошибки достаточно расшифровать оборот карточкой счета, найти документ, сделавший неправильный оборот и перепровести его.

Порядок исправления выявленных ошибочных движений и остатков во взаиморасчетах достоин отдельной полноценной статьи. В рамках данной статьи ограничимся тем, что закрытие авансов и задолженностей должно проходить обязательно с учетом документов расчетов. Отключение группироки «документы расчетов с контрагентом» при анализе взаиморасчетов очень распространенная и значительная ошибка .

В итоге после всех исправлений должна получиться следующая картина: остатки 62.01 только в дебете 62 счета, остатки 62.02 только в кредите (рисунок 4).

Рисунок 4 - ОСВ по счету 62 с развернутым сальдо по субсчетам

4. Проверка незакрытых авансов

Общая суть проверки незакрытых авансов в том, что при условии выполнения предыдущего пункта нам достаточно убрать настройку «По субсчетам» и проверить, что нет одновременных остатков по дебету и по кредиту у одного контаргента/договора в целом на счете 62. Группировку по документам расчетов можно отключить (Рисунок 5).

Рисунок 5 - ОСВ по счету 62 с развернутым сальдо

Анализируя данный отчет, мы видим, что у «Покупатель 2» по договору «№...0109774-02» одновременно «висит» и задолженность 1 810 444 и аванс 168 721,20. Данная ситуация говорит о том, что авансы по этому договору зачтены не корректно. Если не исправить данную ошибку, то при автоматической регистрации счетов-фактур на аванс, на кредитовый остаток в размере 168 721,20 будет выписан счет-фактура на аванс и начислен НДС.

Аналогичная ситуация с контрагентом «Покупателем 8». Все выявленные отчетом проблемы обязательны к исправлению!

Отдельно рассмотрим контрагента «Покупатель 7». В целом по контрагенту мы видим есть и кредитовый и дебетовый остаток на счете 62, но при детализации по договорам видно, что дебетовый остаток - на «договоре подряда 32», а кредитовый - на» договоре подряда 33». Такая ситуация действительно может быть. Мы должны обратить на нее внимание, но исправлять в данном случае ничего не будем.

После исправления всех не зачтённых авансов картина в отчете изменится следующим образом (Рисунок 6).

Рисунок 6 - ОСВ по счету 62 с развернутым сальдо после исправлений

2016-12-08T14:03:45+00:00

- Запись в регистр "НДС Покупки " обеспечивает попадание выданного аванса в книгу покупок.

Формируем книгу покупок

Формируем книгу покупок за 1 квартал:

А вот и полученный счет-фактура на аванс:

Смотрим итоговый НДС к возмещению за 1 квартал

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем "Анализ учета по НДС":

НДС к возмещению за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Поступление товара

Заносим в программу поступление товара от ООО "Поставщик" 01.04.2016 на сумму 150 000 рублей (включая НДС):

Создаём новый документ:

Накладная от поставщика будет такой:

В полученной от поставщика накладной сумма "без ндс" не была выделена отдельной строкой. Поэтому перед заполнением табличной части мы установили способ расчета налога как "НДС в сумме".

Разбираем проводки и движения регистров...

- Зачли ранее уплаченный аванс поставщику в дебет 60.01 в корреспонденции с кредитом 60.02 на сумму 90 000 рублей.

- 127 118.64 (150 000 за минусом НДС) ушли на себестоимость товара (в дебет 41.01 счета) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- 22 881.36 ушли на "входящий" НДС, который мы примем к зачету (дебет 19.03) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- Запись (со знаком +, приход) в этот регистр накапливает наш "входящий" НДС (аналогично записи в дебет 19 счета).

Регистрируем полученный счет-фактуру

Вместе с накладной ООО "Поставщик" передал нам обычный счет-фактуру от 01.04.2016 на сумму 150 000 рублей (включая НДС).

Для его регистрации заходим в только что созданный документ "Поступление товаров" и в самом низу:

- Забиваем номер и дату счета-фактуры от поставщика.

- Нажимаем кнопку "Зарегистрировать"

Не будем подробно разбирать проводки и движения этой фактуры, так как мы уже занимались этим в части.

Смотрим НДС к возмещению за 2 квартал

Вновь формируем "Анализ учета по НДС" (в этот раз за 2 квартал):

НДС к возмещению за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственного счета-фактуры полученного от поставщика во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже принятый к зачету НДС в размере 13 728.81 за 1 квартал по уплаченному авансу в размере 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС с аванса, взятого нами в зачет в 1 квартале, должен быть начислен (восстановлен) нами к уплате во 2 квартале, когда поступил товар и нами был получен обычный счет-фактура от поставщика на полную сумму.

Именно на это нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу продаж

Чтобы восстановить взятый в зачет с уплаченного аванса НДС заходим в "Помощник по учету НДС":

В открывшемся документе переходим на закладку "Восстановление по авансам" и нажимаем кнопку "Заполнить":

Программа обнаружила, что аванс, НДС с которого был взят нами в зачет в 1 квартале, был зачтен (документ обычный счет-фактура по тому же покупателю и договору) во 2 квартале.

И теперь его НДС нужно восстановить к уплате через книгу продаж - иначе мы бы взяли в зачет НДС с аванса дважды:

Проводим документ "Формирование записей книги продаж" через кнопку "Провести и закрыть":

![]()

Разбираем проводки и движения регистров документа записи книги продаж...

- Восстанавливаем НДС с выданного в 1 квартале аванса в дебет 76.ВА (НДС по выданным авансам) в корреспонденции с кредитом 68.02.

Изображены на данной иллюстрации:

В первом случае «восстанавливается» НДС, ранее уплаченный в бюджет, т.е. нам возвращается сумма НДС.

Во втором случае мы должны заплатить налог, ранее предъявленный к возмещению.

В обоих случаях употребляется один и тот же термин, но на практике он имеет два прямо противоположных значения.

Особенно наглядно это видно при анализе НДС с полученных и уплаченных авансов.

Когда мы получаем аванс от покупателя, возникает обязательство в уплате НДС с этой суммы. После реализации товара мы также обязаны заплатить НДС. Чтобы не платить один и тот же налог два раза, первый платеж мы можем предъявить к возмещению, т.е. «восстановить».

Аналогичная ситуация, но с обратным знаком, образуется, когда мы платим аванс поставщику. Мы имеем право предъявить НДС с уплаченного аванса к возмещению, тем самым уменьшив общую сумму налога. Но в дальнейшем после получения товара сумму НДС придется вернуть в бюджет (чтобы не предъявлять одну и ту же сумму к возмещению два раза).

Обе ситуации автоматизированы в программе 1С 8.3.

Первый вариант восстановления НДС в 1С

Рассмотрим вариант с авансом от покупателя (рис.1.).

Программа 1С сама определяет полученную сумму как аванс и формирует соответствующие проводки (рис.2).

Проводку на счета учета НДС формирует счет-фактура на аванс (рис.3). Заметим, что счета-фактуры на аванс можно выставить как в момент получения денежных средств на расчетный счет, так и в конце месяца .

При реализации сумма аванса автоматически сторнируется (рис.4)

Счет-фактура на реализацию проводок не делает, но формирует движения в других регистрах, которые нужны для дальнейшей работы с НДС (рис.5).

«Восстановление» НДС происходит в документе « » (рис.6)

Получите 267 видеоуроков по 1С бесплатно:

Закладка «Полученные авансы» в 1С 8.3 заполняется автоматически и содержит все суммы для «восстановления» НДС по ранее полученным авансам (проводки — на рис.7).

Итоговую картину можно увидеть в отчетах « » и «Книга покупок».

Книга продаж в 1С (рис.8) содержит две записи по контрагенту «Ахиллес». Одна запись – на аванс (от 10.01.2016), вторая — на реализацию (от 26.01.2016).

В книге покупок также есть запись по этому контрагенту. Она компенсирует запись на аванс в книге продаж. Все три записи на одну и ту же сумму (7 627 руб. 12 коп.).

В результате заплатить в бюджет придется только один раз.

Проверим, что счет 76.АВ закрыт (рис.10).

Восстановление НДС с авансов поставщиков

Аналогично в 1С 8.3 Бухгалтерия восстанавливается НДС с аванса поставщику.

Цепочка документов будет выглядеть следующим образом:

- Счет-фактура от поставщика на аванс

- Счет-фактура поставщика

В отличие от первого варианта, «восстановление НДС» произойдет в документе «Формирование записей книги продаж» (рис.11).

Две записи (на аванс и на поступление) будут сформированы в книге покупок (рис.12).

«Восстанавливающая» запись появится в книге продаж (рис.13).

Учет НДС с авансов поставщикам ведется на счете 76.ВА. Сальдо по нему также следует проверить (рис.14).

Есть еще ряд моментов, когда приходится восстанавливать НДС. Например, когда продукция, предназначенная для реализации по ставке 18%, была продана в розницу, то есть без НДС. В этом случае НДС по используемым при производстве материалам нужно восстановить, т.е. вернуть в бюджет. Уплачивать НДС придется и в случае, когда счет-фактура поставщика признан налоговой инспекцией не действительным или утерян. Возникают и обратные ситуации, в которых организация имеет право возместить ранее уплаченный НДС.