Имущественный вычет в размере 1 млн. Сколько раз можно подать декларацию на имущественный вычет? Величина налоговой льготы

Все кто продает недвижимость, рано или поздно сталкиваются с тем, что необходимо платить налог на доходы полученные от продажи своей квартиры, дома или земельного участка. Что же такое налоговый вычет предоставляемый при продаже недвижимости, и как им воспользоваться?

В данной статье речь пойдет о налоговых имущественных вычетах которые можно получить при отчуждении недвижимости. А также рассмотрим некоторые особенности продажи недвижимости, после внесения изменений в Налоговый Кодекс РФ, которые вступили в силу с 01.01.2016 г.

Для начала небольшое отступление - все граждане РФ имеют права и обязанности. В числе обязанностей существует обязанность по уплате налогов, в том числе по уплате налога на доходы физических лиц (то есть для обычных граждан, не являющихся предпринимателями) полученных в денежной и натуральной формах (то есть полученных в виде какого-то имущества, не являющегося деньгами, например, автомобиля, украшений, драгоценностей, животных и т.д.), и который установлен в размере 13% от суммы полученного дохода.

Имущественный налоговый вычет это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.

Теперь перейдем собственно к вычетам, которые можно получить при сделках с недвижимостью. Имущественный вычет можно получить как при продаже недвижимости, так и при покупке недвижимости.

Налоговый вычет, предоставляемый при продаже недвижимости.

Как мы уже говорили, у граждан РФ существует обязанность по уплате налога на доходы, полученные в налоговом периоде (календарном году), то есть и при продаже квартиры существует обязанность по уплате налога в размере 13% от стоимости продажи квартиры. В соответствии со ст. 220 Налогового Кодекса РФ, гражданам РФ, при отчуждении недвижимости предоставляется налоговый вычет. В отличие от имущественного налогового вычета, предоставляемого при покупке недвижимости , данный вычет предоставляется каждый раз при продаже недвижимости , а не один раз в жизни. Однако, надо учитывать, что сумма данного вычета предоставляется на все сделки совершенные в налогом периоде (календарном году), то есть если вы продадите, например, одну квартиру и один земельный участок, либо две квартиры в одном календарном году, то налоговый вычет предоставляется в сумме на обе сделки, и тут надо правильно его распределить.

Размер налогового вычета составляет:

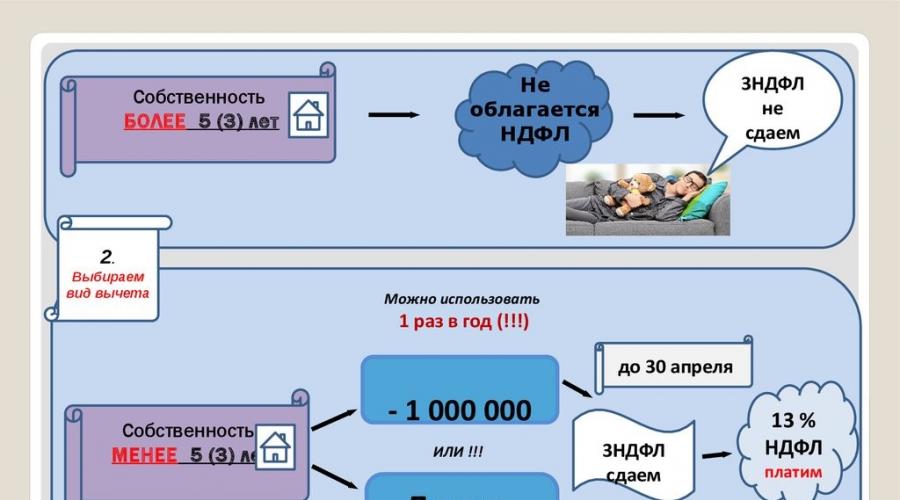

Для любой недвижимости, бывшей в собственности (с даты, установленной в свидетельстве о праве собственности) более 5 лет, вычет предоставляется на всю сумму сделки, то есть, проще говоря, налог не возникает. При этом, надо учесть, что из данного правила есть некоторые исключения и касаются они срока владения: 1) если была продана недвижимость, которая приобреталась до 01.01.2016 г., то срок владения, после которого налог на доходы не возникает, равен 3 (трем) годам; 2) для приватизированной недвижимости (квартиры, комнаты, индивидуальные жилые дома, дачи, садовые домики или земельные участки), а также полученной в дар от члена семьи или близкого родственника, или приобретенной в собственность по договору пожизненной ренты, срок владения в собственности, после которого не возникает налог, также равен 3 (трем) годам.

Для недвижимости (квартиры, комнаты, индивидуальные жилые дома, дачи, садовые домики или земельные участки), бывшей в собственности менее 5 лет, а для недвижимости, приобретенной до 01.01.2016 г., бывшей в собственности менее 3 лет, размер вычета составляет в сумме не более 1 000 000 (одного миллиона) рублей. То есть если Вы продали дом, квартиру или земельный участок за, например, 3 000 000 (три миллиона) рублей, то налог в 13 % будет начисляться на 2 млн. руб. (3 млн. – 1 млн.).

И тут необходимо обратить внимание на изменения коснувшиеся начисления налогооблагаемой базы. Если раньше, налогооблагаемая база исчислялась от суммы продажи установленной в договоре купли-продажи, так можно было уменьшить сумму налога либо вообще уйти от уплаты налога, если установить сумму продажи равную, допустим 1 000 000 рублей, то после 01.01.2016 г., если цена недвижимости в договоре купли-продажи меньше чем 70% от кадастровой стоимости объекта недвижимости, то налогооблагаемая база привязывается к кадастровой стоимости объекта недвижимости на 1 января того года, в котором данная недвижимость была продана.

Например, вы купили 2-х комнатную квартиру после 01.01.2016 г., а продали ее в 2017 году, указав в договоре купли-продажи сумму продажи в 1 000 000 рублей, а кадастровая стоимость этой квартиры на 01.01.2017 г. составляет 2 600 000 руб. Соответственно, налоговый орган при исчислении налога, будет исходить из суммы в 70% от кадастровой стоимости квартиры, то есть в 1 820 000 руб. (2 600 000 * 70%), а не из стоимости квартиры в договоре купли-продажи, и облагаемая налогом сумма составит 820 000 руб. (1 820 000 - 1 000 000), а сам налог составит 106 600 руб (820 000 * 13%). Поэтому, чтобы размер начисленного налога не был для вас неприятным сюрпризом, мы рекомендуем, перед продажей недвижимости получить справку о кадастровой стоимости квартиры/комнаты/дома/участка. Получить ее можно в Управлении Росреестра по ул. Ярославского, 37, в МФЦ, либо в филиале Управления Росреестра по ул. Кирова, 28.

Также хотим обратить внимание, на довольно существенное изменение в Налоговом Кодексе РФ. Если раньше, сумма вычета предоставляемого физическому лицу за продажу такой недвижимости как гаражные боксы, нежилые помещения была также равна 1 млн. рублей, то с 01.01.2016 г., размер вычета при продаже такой недвижимости составляет всего 250 000 рублей . Касается это также только недвижимости приобретенной после 01.01.2016 г.

Вместо налогового вычета, предоставляемого при продаже недвижимости, налогоплательщик вправе уменьшить налоговую базу на сумму документально подтвержденных расходов понесенных им при покупке данной недвижимости. Что это значит? Это значит, что если сумма продажи квартиры в договоре купли-продажи , будет равна сумме покупки этой же квартиры в договоре купли-продажи (по которому вы приобретали эту квартиру), то налога не возникает, так как дохода вы не получили. Однако, следует учесть нововведения в Налоговом Кодексе РФ – если сумма в договоре (по которому вы покупали квартиру и по которой соответственно продали), будет меньше чем 70% от кадастровой стоимости квартиры на год продажи, то налоговый орган будет исчислять налог от кадастровой стоимости. Например, вы купили квартиру в 2016 году за 2 500 000 рублей, продали в 2017 году по той же стоимости, но на 01 января 2017 года, кадастровая стоимость квартиры составила 3 000 000 рублей, соответственно налоговая база будет равна 2 100 000 рублей (70% от 3 млн. руб.), в этом случае налога не будет, но если кадастровая стоимость составит, например, 4 млн. руб., то в этом случае налоговая база будет равна уже 2 800 000 рублей (70% от 4 млн. руб.), и тогда возникнет налог, который будет начислен на разницу (2 800 000 – 2 500 000) в 300 000 руб.

В завершение, хотелось бы коснуться распространенного заблуждения, что при продаже строящегося жилья, которое еще не введено в эксплуатацию, по договору переуступки прав налога не возникает. Дело в том, что налог называется налог на доходы физических лиц, и при продаже квартиры по договору переуступки прав продавец получает доход , а следовательно, должен уплатить налог на него. К таким сделкам применяются те же правила, что и при продаже уже введенных квартир, с той лишь поправкой, что ввиду того, что данные квартиры не находятся в собственности , то срок владения такими квартирами не играет особой роли. Соответственно, при продаже таких квартир, выгоднее воспользоваться не налоговым вычетом, а уменьшить налоговую базу на сумму документально подтвержденных расходов на приобретение такой квартиры. При этом надо учесть, что к документально подтвержденным расходам можно отнести не только сумму в договоре долевого участия, но и денежные средства потраченные на отделку данной квартиры (договоры купли-продажи стройматериалов, договоры подряда на отделку квартиры и т.д.).

В связи с тем, что информация по налоговым вычетам достаточно обширная, то имущественный вычет предоставляемый при покупке недвижимости мы рассмотрим в следующей статье.

Минфин России разъяснил, что в случае, если предметом договора является продажа доли в праве собственности на квартиру, как самостоятельного объекта купли-продажи, имущественный налоговый вычет предоставляется владельцу доли в сумме не более 1 млн руб. При этом сумма дохода, превышающая сумму примененного имущественного налогового вычета, подлежит налогообложению НДФЛ в общеустановленном порядке по ставке 13 % ().

Имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи, в частности, квартир или доли (долей) в них, находившихся в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со (для объектов недвижимого имущества, приобретенных до 1 января 2016 года – находившихся в собственности менее трех лет), не превышающем в целом 1 млн руб. ().

При реализации имущества, находящегося в общей долевой собственности, соответствующий размер имущественного налогового вычета распределяется между совладельцами этого имущества пропорционально их долям ().

Таким образом, в случае если предметом договора купли-продажи является квартира, находящаяся в общей долевой собственности нескольких лиц, сумма имущественного налогового вычета, установленного , распределяется между совладельцами этого имущества пропорционально их долям в праве собственности на данную квартиру. Для каждого владельца доли сумма не должна превышать 1 млн руб.

Более подробно о налоговых вычетах для физических лиц, условиях их предоставления и необходимых для оформления документах узнайте из нашего !

Добавим, что вместо получения имущественного налогового вычета налогоплательщик вправе уменьшить сумму своих облагаемых НДФЛ доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества ().

Для объектов недвижимого имущества, приобретенных в собственность после 01.01.2016:

Доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения (и декларирования) при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

Минимальный предельный срок владения объектом недвижимого имущества составляет 3 года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

- право собственности на объект получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

- право собственности на объект получено налогоплательщиком в результате приватизации;

- право собственности на объект получено налогоплательщиком - плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

В иных случаях минимальный предельный срок владения объектом недвижимого имущества составляет 5 лет .

Для объектов недвижимого имущества, приобретенных в собственность до 01.01.2016, а также для иного имущества (гараж, автомобиль и тд.) – минимальный срок владения составляет 3 года .

В случае, если доход от продажи объекта недвижимого имущества ниже чем 70% от кадастровой стоимости этого объекта на 1 января года продажи, то в целях налогообложения такие доходы налогоплательщика принимаются равными кадастровой стоимости этого объекта, умноженной на коэффициент 0,7.

Расчет имущественного вычета

1 000 000 рублей – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе;

250 000 рублей – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже иного имущества, (автомобили, нежилые помещения, гаражи и прочие предметы).

Вместо применения имущественного вычета налогоплательщик имеет право уменьшить величину дохода, полученного от продажи имущества, на фактически произведённые и документально подтверждённые расходы, непосредственно связанные с приобретением этого имущества. В определенных ситуациях это может быть выгоднее, чем применять имущественный вычет.

При реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета (1 000 000 рублей или 250 000 рублей) распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности).

Если налогоплательщиком за один год было продано несколько объектов имущества, указанные пределы применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности.

В случае если полученные от продажи имущества суммы не превышают указанные пределы, то обязанность по представлению декларации сохраняется, а обязанность по уплате налога не возникает.

Пример расчета

В 2017 г. Котов С.А. продал квартиру за 3 000 000 рублей, купленную им в 2015 г. за 2 500 000 рублей.

Поскольку квартира находилась в собственности Котова С.А. менее минимального предельного срока владения, в отношении дохода, полученного от ее продажи, он обязан представить налоговую декларацию по НДФЛ за 2017 г.

При заявлении в такой декларации имущественного налогового вычета облагаемый доход Котова С.А. составит 2 млн. рублей, а

НДФЛ = (3 000 000 руб. - 1 000 000 руб. ) x 13% = 260 000 руб.

Если же Котов С.А. заявит в декларации не имущественный вычет, а уменьшит полученный от продажи квартиры доход на сумму документально подтвержденных расходов, его облагаемый доход составит 500 000 рублей, а НДФЛ 65 000 рублей:

НДФЛ = (3 000 000 руб. – 2 500 000 руб. ) х 13% = 65 000 руб.

Пример расчета

Доход Иванова Н.В. от продажи в 2017 году приобретенной в 2016 году квартиры составил 2 100 000 руб.

Кадастровая стоимость квартиры по состоянию на 1 января текущего года, в котором осуществлена государственная регистрация перехода права собственности на эту квартиру, составила 3 300 000 руб. Документально подтвержденные расходы на приобретение квартиры отсутствуют.

Налоговая база по НДФЛ в таком случае определяется с понижающим коэффициентом, применяемый к кадастровой стоимости квартиры, равным 0,7.

Кадастровая стоимость квартиры с учетом понижающего коэффициента:

3 300 000 руб. x 0,7 = 2 310 000 руб.

Поскольку доходы Иванова Н.В. от продажи квартиры меньше кадастровой стоимости квартиры с учетом понижающего коэффициента 0,7, для целей налогообложения налоговая база составит: 2 310 000 руб.

При этом Иванов Н.В. вправе заявить имущественный налоговый вычет в размере 1 000 000 рублей.

НДФЛ будет рассчитываться налогоплательщиком следующим образом:

(2 310 000 руб. - 1 000 000 руб. ) x 13% = 170 300 руб.

Имущественный вычет, связанный с продажей имущества, в отличие от вычета, связанного с приобретением жилья, можно применять неограниченно, но с учетом ограничения предельного размера имущественного налогового вычета (1 000 000 рублей или 250 000 рублей) в налоговом периоде. Для того чтобы воспользоваться правом на вычет, налогоплательщику требуется:

2 Подготовить копии документов, подтверждающих факт продажи имущества.

Например, копии договоров купли-продажи имущества, договоров мены и т.д.

3 Если налогоплательщик заявляет вычет в сумме расходов, непосредственно связанных с приобретением продаваемого имущества, дополнительно подготовить копии документов, подтверждающих такие расходы

(приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и т.п.), а также иные документы, подтверждающие факт приобретения продаваемой квартиры, например, договор купли-продажи.

4 Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение вычета при продаже имущества.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Наиболее удобный способ заполнения налоговой декларации и представления ее, а также подтверждающих документов в налоговый орган - в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц»

Имущественный налоговый вычет при продаже квартиры является одной из разновидностей налоговых вычетов. Он представляет собой право на уменьшение налога, взимаемого в бюджет государства при реализации недвижимости. Льготой могут воспользоваться физические и юридические лица. Максимальный размер возврата отражен в действующем законодательстве. Граждане часто сталкиваются с проблемами при определении размера вычета. Чтобы заранее знать, как действовать в каждой конкретной ситуации, эксперты рекомендуют ознакомиться с правилами расчета льготы. Дополнительно стоит изучить, когда предоставляется возврат и кому положен налоговый вычет. Об особенностях расчета суммы, а также нюансах получения льготы поговорим далее.

Льготой могут воспользоваться физические лица, которые имеют статус резидентов РФ. Для этого необходимо проживать на территории государства более 183 дней. Аналогичным правом обладают и индивидуальные предприниматели, которые не использовали проданную недвижимость в коммерческой деятельности. Чтобы налоговый вычет при продаже квартиры был предоставлен, должны выполняться определенные условия.

В список которых входят:

- недвижимость не используется для получения прибыли;

- жилье находилось в собственности гражданина в течение установленного срока;

- прибыль от продажи помещения составляет минимум 1 млн. руб.

Онлайн-калькулятор налогового вычета

Срок нахождения имущества в собственности для получения налогового вычета

Разбираясь, кто имеет право на получение вычета, человек выяснит, что недвижимость должна находиться более 3 лет в собственности. Такой срок действовал до 2016 года. Однако в последующем в законодательство, касающееся предоставления налогового вычета, были внесены корректировки. Сейчас срок увеличили до 5 лет.

Однако трехлетний срок все же действует, если человек продал недвижимость, которая:

- была зарегистрирована до 2016 года;

- перешла к собственнику по наследству;

- была подарена текущему владельцу родственником;

- была приватизирована;

- перешла к хозяину помещения на основании договора пожизненной ренты.

В соответствии с действующим законодательством, право собственности возникает у гражданина с момента гос регистрации и заканчивается передачей имущества третьему лицу. Факт осуществления сделки должен быть подтвержден соответствующей документацией в установленный срок.

Если имущество было получено по наследству, моментом начала собственности считается дата открытия наследства.

Нередко споры возникают в ситуации, когда человек хочет продать долю в недвижимости. Допустим, изначально гражданин владел 1\3 в квартире. Затем, в последствии, он получил оставшиеся 2\3. В этой ситуации не все знают, какой момент считается началом течения срока собственности. Разъяснения, касающиеся проблемы, дает Минфин.

До 2014 года сообщалось, что срок владения всей квартирой нужно исчислять с момента, когда была зарегистрирована первоначальная доля. Однако в 2014 году позиция Минфина изменилась. На сегодняшний день с доли, которая находилась в собственности в течение срока, не превышающего 3 года, при реализации нужно заплатить налог и получить имущественный вычет.

Величина налоговой льготы

Максимальный размер льготы закреплен законодательно. Налогооблагаемую базу можно уменьшить на сумму до 1 млн. рублей от общего количества расходов, которые были связаны с покупкой недвижимости. Однако их предстоит подтвердить документально. В расходы входит не только цена недвижимости, но и проценты по кредиту, если жилье приобретается на деньги банка, также затраты на услуги риэлтора и иные расходы.

Использовать льготу в фиксированном размере можно тогда, когда гражданин не может документально подтвердить понесенные расходы, или их размер меньше 1000000 руб. В иной ситуации имеет смысл уменьшить размер налогооблагаемого дохода на сумму, которая реально была потрачена на покупку.

Расчет подоходного налога, если используется льгота

Перед тем, как получить налоговый вычет при продаже квартиры в 2019 году и вернуть часть средств, потребуется произвести ряд расчетов. В частности эксперты рекомендуют самостоятельно определить величину подоходного налога при использовании льготы.

Если возврат предоставляется в фиксированном размере, расчет будет осуществляться по следующей формуле:

НДФЛ=(Сумма, полученная при реализации квартиры-1000000руб.)*13%

Если в учет принимаются расходы, которые пришлось понести гражданину, схема расчета меняется. Она будет иметь следующий вид:

НДФЛ=(Доход-количество подтвержденных расходов)*13%

Благодаря изменениям, которые вступили в силу в 2016 году, были пресечены возможные спекуляции с недвижимостью. Теперь, если в договоре фигурирует сумма не менее 1 миллиона рублей, это не позволяет человеку уйти от уплаты налога. Если доход от реализации недвижимости, которая была приобретена в 2016 году, составит меньше кадастровой стоимости, умноженной на коэффициент 0,7, схема расчета налога также изменится. Чтобы определить, какое количество денежных средств предстоит отдать в пользу государства, предстоит произвести следующие вычисления:

НДФЛ=(Кадастровая стоимость помещения*0,7)*13%

Нужно учитывать, что субъекты РФ имеют право самостоятельно устанавливать срок владения недвижимостью и коэффициент.

Проще разбираться в том, как рассчитываются налоговые вычеты при продаже недвижимости, на готовом примере.

Допустим, гражданин в 2015 году продал квартиру. Недвижимость была куплена годом ранее. Реализовать помещение удалось за 3955700 руб. Чтобы не платить налог, гражданин указал в договоре цену недвижимости 950 000 руб, а остальная сумма была оформлена по расписке. Кадастровая стоимость помещения составила 3100000 руб. Несмотря на попытку уклониться от уплаты отчисления в пользу государства, гражданин будет обязан заплатить 282100 руб в качестве налога. Сумма была получена путем следующих расчетов: (3100000*0,7)*13%=282100 руб.

Если реализуется общая собственность

Недвижимость может находиться в совместной собственности. Это также отразится на особенностях получения вычета. Его сумма распределяется между супругами. Действие осуществляется на основании заявления. Если документ не был составлен, распределение полагающегося вычета по умолчанию осуществляется в равных долях.

Если была осуществлена продажа имущества, которое находится в долевой собственности, предоставление вычета будет осуществлено в соответствии с размером доли каждого собственника.

Льготу при продаже квартиры разрешается использовать хоть каждый год. Эта особенность кардинально отличается от налогового вычета при покупке квартиры, который доступен по использованию только один раз в жизни. Однако существует ряд ограничений. Если за год человек реализовал сразу несколько объектов, возврат будет предоставлен только по одному из них.

Процесс получения налогового вычета

Чтобы получить имущественный вычет при продаже квартиры, гражданину предстоит осуществить порядок действий.

В частности, лицо должно:

- Подать декларацию. Документ оформляется по форме 3-ндфл. Бумагу нужно направлять в Налоговую инспекцию по месту прописки или пребывания. Последнее возможно только в определенных законом случаях. Декларацию нужно подать до 30 апреля года, который следует за периодом продажи недвижимости.

- Подготовить заявление о получении вычета. Оно должно быть оформлено в соответствии с правилами.

- Забрать документы, подтверждающие факт продажи квартиры и ее приобретения, если возврат заявляется в сумме расходов, которые были понесены в процессе покупки.

- Заплатить налог в соответствии с утвержденным правом на льготу.

Изучив размер и особенности получения вычета при продаже квартиры, человек выяснит, что льгота имеет многоразовый характер. Закон позволяет использовать ее каждый год. Нерезиденты РФ не имеют права на получение возврата. Заявку на уменьшение налогооблагаемой базы при продаже квартиры отклонят и в случае, если человек имел право собственности на имущество менее 5 лет. Закон позволяет уменьшить доход, полученный от продажи, на размер затрат, которые пришлось понести при покупке квартиры, или на 1 млн рублей, если документальное подтверждение факта расхода отсутствует.

Наверняка многие граждане нашей страны слышали о возможности оформления налогового вычета при продаже недвижимости.

Но мало кто из них знает, как это возможно документально оформить и что под этим подразумевается.

По этой причине рассмотрим все эти нюансы подробней.

Законодательное регулирование

Вопросы, которые относятся к налоговому вычету, в том числе и по продаже квартиры, регулируется непосредственно самим Налоговым Кодексом РФ, в частности статьей №220.

Согласно этой статьи:

Последние новости и изменения

Согласно действующему законодательству, в частности Налоговому Кодексу РФ, вся прибыль наших граждан подлежит обязательному налогообложению . Но при этом, есть несколько вариантов, когда наши граждане могут лишиться права оплачивать налог в полном, либо же частично размере.

Согласно последним нововведениям в законодательстве по этому вопросу, то в первую очередь следует обращать внимание на тот факт, что на сегодня существует 3-летний период на использование налогового удержания. Если говорить простыми словами, то воспользоваться своим правом на получение налогового вычета теперь может та категория граждан, которые пользуются недвижимостью уже на протяжении длительного периода. Но при этом есть небольшой нюанс: этой возможностью можно воспользоваться всего лишь один раз .

В том случае, если у граждан имеется больше двух объектов недвижимости, они не имеют права воспользоваться возможностью получения налогового вычета при продаже.

Кто имеет право

Право на получение налогового вычета имеют исключительно те граждане РФ, которые ежемесячно совершают оплату налога на доходы . Если говорить простыми словами, то право на получение данного виды вычета имеют абсолютно все граждане РФ, которые осуществляют официальную трудовую деятельность, при этом у них ежемесячно изымается 13% налога.

Само по себе определение “вычет” подразумевает под собой предоставление государством льгот по некоторым разновидностям налогов. Вычет предоставляет возможность для наших граждан не только избежать оплаты определенной части налогов, но и получить за нее некую компенсацию.

Стоит отметить, что этот вычет применяется исключительно для объектов недвижимости, которые расположены на территории РФ.

Стоит отметить, что этот вычет применяется исключительно для объектов недвижимости, которые расположены на территории РФ.

Сам вычет при продаже недвижимости, включает в себя несколько вариантов , а именно:

- частичный вариант освобождения от уплаты налога;

- полное освобождение от налоговых выплат;

- либо налог подвержен оплате с общей суммы, которая была получена продавцом.

Условия предоставления

Действующий Налоговый Кодекс РФ предусматривает определенные ограничения , а именно:

- вычет может быть получен исключительно в отношении той прибыли, которая подвержена налогообложению в размере 13%;

- право на вычет имеют исключительно те граждане, которые являются налоговыми резидентами РФ;

- вычет распространяется исключительно на те затраты, которые производились за счет средств налогоплательщика, включая кредиты.

В том случае, если продаже подлежит недвижимое имущество, которое было в собственности больше 5 лет , оно не подлежит налогообложению.

Сам расчет периода осуществляется исходя из указанной информации в свидетельстве о регистрации права собственности.

Если право собственности на объект недвижимости приобретено в порядке наследования или по договору дарения от близкого родственника (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными — имеющими общих отца или мать, братьями и сестрами) тогда минимальный срок владения, для освобождения от налога — 3 года.

Если право собственности на объект недвижимости получено налогоплательщиком в результате приватизации — 3 года.

Если право собственности на объект недвижимого имущества получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением — 3 года.

Для остальных случаев применяется минимальный предельный срок владения объектом недвижимого имущества, кторый составляет 5 лет.

Если речь идет о корпоративной недвижимости , то в этом случае дата устанавливается непосредственно по документу о полном погашении пая.

Стоит отметить, что налоговая база может быть снижена на сумму 1 миллиона рублей . В том случае, если сумма сделки не превышает 1 миллиона рулей, налогоплательщик полностью освобождается от уплаты налоговых сборов.

Необходимо брать во внимание тот факт, что сроков подачи заявления на получение налоговых вычетов законодательством РФ не предусмотрено.

В том случае, если в текущем году вычет был получен не в полном объеме, то остаток выплат переносится на следующий год .

Недвижимость, которая была получена по наследству

При регистрации права на владение имущества, закрепляется право конкретно взятого собственника на данный объект недвижимости. В том случае, если собственник меняется, то в обязательном порядке необходимо проводить государственную регистрацию.

Рассмотрим конкретную ситуацию на примере.

Предположим, что жилье было приобретено еще в 2007 году супружеской парой в долевую собственность. В 2012 году случилось так, что муж скончался, и после этого супруга приняла эту недвижимость в наследство.

После того, как она стала единственной владелицей этой недвижимости, она принимает решение о ее продаже.

В данной ситуации ключевой особенностью является непосредственно изначальная дата регистрации права на 50% этой недвижимости. По той причине, что 50% от этой недвижимости была уже в собственности больше 3 лет, то после продажи этой недвижимости, остальные 50% этого имущества также освобождается от оплаты налогов.

В данной ситуации ключевой особенностью является непосредственно изначальная дата регистрации права на 50% этой недвижимости. По той причине, что 50% от этой недвижимости была уже в собственности больше 3 лет, то после продажи этой недвижимости, остальные 50% этого имущества также освобождается от оплаты налогов.

Порядок оформления и перечень документов

Для того чтобы получить данный тип вычета необходимо обратиться в налоговую инспекцию и предоставить такой перечень документов :

Если говорить о периоде рассмотрения самого обращения, то этот срок составляет не больше 30 календарных дней с момента получения налоговым органом заявления и сопровождающей документации.

В том случае, если вычет получатель хочет получить от работодателя, необходимо указать это в заявлении, тогда налоговый орган отправляет уведомление работодателю и тот выплачивает вычет в размере 13% при выплате заработной платы.

Ели же получатель планирует получить вычет непосредственно от налогового органа, необходимо об этом также указать в заявлении.

Правила и пример расчета

Сидоренко Е. Б. является собственником недвижимости на протяжении 32 месяцев. Недавно он принял решение о ее продаже. При этом вся процедура была оформлена в порядке, согласно законодательства.

Сидоренко обращается в налоговую инспекцию за правом получения вычета на данную недвижимость.

При этом Сидоренко предоставил всю необходимую документацию и составил соответствующее заявление.

Согласно статье 220 Налогового Кодекса РФ налоговая принимает положительное для него решение и осуществляет процесс подсчета вычета

.

Согласно статье 220 Налогового Кодекса РФ налоговая принимает положительное для него решение и осуществляет процесс подсчета вычета

.

Себестоимость недвижимости составила 1,5 миллиона рублей , при этом максимальная сумма, как известно 1 миллион рублей.

По этой причине (1 500 000 – 1 000 000) * 13% = 65 000 рублей.

Именно такую сумму он имеет право получить в качестве налогового вычета.

Продажа доли в квартире

Как уже было сказано раньше, продажа недвижимости, которая находилась в собственности меньше 3 лет, имеет немало нюансов.

К примеру, одновременный факт отчуждения всех долей приводит только к тому, что налоговое удержание распределяется пропорционально, в четком соответствии с долями собственников.

При возможной реализации недвижимости в разный период, каждый из собственников имеет полное право рассчитывать на удержание в размере, который не превышает 1 миллиона рублей.

При этом на данный вопрос Министерство финансов дало четкое пояснение. В том случае, если налогоплательщик получает недвижимость в свои владения долями, то непосредственно в процессе самого отчуждения необходимо определить, когда именно перешла в собственность каждая доля.

Без всякого сомнения, что формулировка выглядит немного расплывчато, поэтому рассмотрим пример.

Прохин А.Л. решил все-таки продать свою недвижимость, которая им же была получена в разное время, а именно:

После того, как он продал недвижимость за 2,4 миллиона рублей, он полностью освобожден от оплаты налогов, поскольку себестоимость 1/3 части, которая была у него в собственности меньше лет, отчуждена всего лишь за 800 000 рублей.

По такому же принципу действует алгоритм и при отчуждении у нескольких владельцев долей.

Особенности купли-продажи недвижимости родственникам

Согласно статье 151 Налогового Кодекса РФ налоговое удержание не осуществляется в процессе реализации либо приобретения недвижимости у своих родственников.

По этой причине вычет для этой категории граждан не осуществляется согласно действующему законодательству.

Но при этом, если вычет производится после бракоразводного процесса, то весь порядок является стандартным, как и для всех.

О налоговых вычетах при продаже недвижимости рассказано в следующем видеоматериале: